Периодически я перечитываю статьи из архивов публикаций прошлых лет для того, чтобы понять, насколько хорошо авторы из прошлого угадывали тенденции развития в будущем. Тогда было модно «смотреть в 21 век», который казался таким далеким. Теперь 21 век уже наступил, и давайте посмотрим, о чем «мечтали» наши коллеги — специалисты в области менеджмента ТОиР в прошлом веке. В статье приводится сравнение управления материальными активами с двумя другими элементами, поддерживающими цепочку создания добавленной стоимости, а именно — управлением финансовыми активами и управлением персоналом (человеческими ресурсами).

В беседах с менеджерами по техобслуживанию разных предприятий, представляющих основные секторы промышленности в более чем сорока странах мира, становится очевидным, насколько разнятся их представления о том, в чем же заключается функция техобслуживания.

- Должно ли оно быть централизованным или нет?

- Стоит ли прибегать к помощи специалистов со стороны, и если да, то до каких пределов?

- Что есть стратегия техобслуживания в идеале?

- В чем же конкретно состоит или должна бы состоять роль менеджера по техобслуживанию?

В основе этой неопределенности лежит широко распространенное мнение, что отделу техобслуживания в целом не хватает организационной напористости, для того чтобы делать всё необходимое, добиваясь отличной, то есть безаварийной и максимально продуктивной работы оборудования. Чтобы понять возможные причины этого, будет полезным сопоставить и выявить черты сходства и отличия распространенных в настоящее время подходов к управлению финансовыми активами, персоналом и подходов к управлению материальными активами. Необходимо заметить, что наверняка не существует организации, построенной с точным соблюдением указанных здесь принципов, и нет ни одного отдела по управлению материальными активами, который бы имел столько же веса и влияния среди руководства компании, как финансовый отдел. Нижеследующее, возможно, поможет найти выход из сложившейся ситуации для других компаний.

На современное состояние и роль функции техобслуживания оказывает влияние целый ряд самых разных факторов. Некоторые из них касаются организационных вопросов, другие носят чисто технический характер.

Традиционная форма построения организации техобслуживания

В некоторых организациях существуют высокоцентрализованные отделы, выполняющие весь спектр функций по управлению материальными активами. В их функции входит разработка спецификаций, закупка, установка и ввод в эксплуатацию нового оборудования; определение политики техобслуживания, выбор, внедрение и эксплуатация автоматизированных систем планирования техобслуживания и контроля (CMMS/EAM систем); управление складом запасных частей; непосредственное выполнение операций техобслуживания; в некоторых случаях — распределение коммунальных услуг (подача воды, пара, воздуха, электроэнергии и т.п.). Такие отделы чаще всего достаточно крупные, с десятками, а иногда и сотнями сотрудников, находящихся в непосредственном подчинении у руководителя отдела.

В других организациях проектирование отделено от техобслуживания. Отдел проектирования отвечает за разработку спецификаций, закупку и установку нового оборудования (почти все капитальные проекты), а в ведении отдела техобслуживания находятся все вопросы по техобслуживанию после пуска завода в эксплуатацию.

Концепция бизнес-подразделения

Две описанные модели организации техобслуживания являются преобладающими. Примерно пятнадцать лет назад (статья датирована 90-ми годами прошлого века — прим. редактора) в структуре предприятий стали происходить значительные изменения, связанные с появлением концепции бизнес-подразделения. По сути, эта концепция предполагает деление крупных бизнес-образований на более мелкие, занимающиеся конкретными продуктами и услугами. С образованием подобных подразделений централизованный отдел техобслуживания распадается, и большинство его сотрудников, а иногда и весь персонал, распределяется по бизнес-подразделениям.

Автоматизация

Примерно с того же времени наблюдается скачок в автоматизации. Число операторов (специалистов по эксплуатации оборудования) сократилось на порядок, так как машины взяли на себя обязанности, которые ранее выполнялись людьми. Некоторым системам, например, насосным станциям, вовсе не нужен оператор на участке. За их работой следят компьютерные программы, которые лишь изредка получают дополнительные указания от операторов, находящихся на центральном контрольном пункте.

Снижение затрат на техобслуживание

Практически над всеми отделами техобслуживания довлеет необходимость сокращения прямых расходов на техобслуживание. Частью это происходит из-за необходимости оставаться конкурентоспособными на рынке, частью из-за борьбы за финансовые ресурсы внутри самой компании, или же как следствие того и другого. Как бы то ни было, больше всего на снижении затрат настаивает руководство компании, исходя из не подкрепленной ничем уверенности, что если оказалось возможным сократить расходы на эксплуатацию, скажем, на сорок процентов, то возможно и подобное уменьшение затрат на техобслуживание. Эта точка зрения упускает из виду тот факт, что одним из основных факторов, позволивших добиться подъема производительности, была растущая механизация и автоматизация процесса производства — другими словами — замена людского труда машинным. Однако машины нуждаются в обслуживании. В подобных условиях крупные сокращения затрат на эксплуатацию оборудования должны сопровождаться увеличением прямых расходов на техобслуживание, так как недофинансирование процесса техобслуживания снижает надежность оборудования и, как следствие, его производительность!

Проблема недостаточного финансирования усугубляется тем, что большинство менеджеров не в состоянии с достаточной ясностью определить два основополагающих момента:

- «безопасный минимум средств», который должен расходоваться на техобслуживание (в особенности на проактивное, т.е. «интеллектуальное» обслуживание);

- какие последствия ожидают компанию, если она не идет на подобные расходы.

И это происходит несмотря на то, что средства, позволяющие менеджерам дать точные ответы на эти вопросы, являются доступными уже свыше десяти лет.

Безусловно, возможно некоторое снижение расходов на техобслуживание при помощи более рационального использования ресурсов. Однако реальные возможности для подобных сокращений при условии постоянного обеспечения безопасного и эффективного техобслуживания намного более ограничены, чем зачастую кажется.

Технология техобслуживания

Последней областью, претерпевшей значительные изменения, стала сама технология проведения техобслуживания. Удобная в своей предсказуемости практика тридцатилетней давности, которая, прежде всего, основывалась на проводимой через строго определенные интервалы времени полной или частичной разборке оборудования и замене основных частей, в ряде случаев показала свою несостоятельность, оказавшись пустой тратой времени и зачастую даже приводя к обратным, нежели ожидаемые, результатам. Ненужные разборки влетают производителю в копеечку, если считать затраты на техобслуживание и учитывать простой оборудования и как следствие — потери в производительности, и в крайне малой степени способствуют повышению надежности оборудования.

Многие организации поняли неэффективность плановых разборок и стали делать ставку на техобслуживание, основанное на прогнозировании, и текущее техобслуживание (по состоянию). В ряде случаев это, похоже, заходит довольно далеко и угрожает тем, что технологии техобслуживания, основанного на прогнозировании, используются в ущерб даже несомненно более важным задачам, таким, как выявление сбоев, или же они попросту оказываются еще одной дорогостоящей тратой времени.

Последствия существующего положения вещей

- Там, где проектирование отделено от техобслуживания, проектный отдел часто закупает оборудование, практически не задумываясь о характере необходимого технического обслуживания в ходе его последующей эксплуатации. Подобная недальновидность означает, что отделу техобслуживания приходится тратить огромное количество времени и денег, решая проблемы надежности, которые вполне можно было предвидеть и устранить на стадии проектирования. Да и в плане организации два небольших отдела, функционирующие независимо друг от друга, обладают значительно меньшим влиянием, нежели один крупный, более целенаправленно действующий отдел.

- Разделение внутри отдела техобслуживания и дальнейшее распределение его сотрудников по различным бизнес-подразделениям уменьшило его общий вес внутри организации. Там, где подобное произошло, от отдела техобслуживания в лучшем случае остается небольшая группа сотрудников, отвечающих за работу не принимаемых всерьез автоматизированных систем управления техобслуживанием, и, возможно, несколько специалистов по передовым технологиям мониторинга состояния оборудования.

- Рост автоматизации означает, что на уровне взаимодействия человека и машины роль специалистов по эксплуатации стала большей частью сводиться к чтению показаний датчиков, снятию измерений и мониторингу состояния, а затем принятию мер в случае аварийных ситуаций (большинство из которых можно было бы определить как отказ), и больше не означает управление работой завода. Многие из этих действий можно определить как операции техобслуживания, а не эксплуатации. Это означает, что различие между работой оператора и специалиста по техобслуживанию неуклонно стирается. В некоторых отраслях промышленности стремление закрепить традиционные функции техобслуживания за операторами практически сводит это различие на нет. К примеру, это краеугольный камень философии TPM (общего продуктивного обслуживания) и частый результат процессов, подобных RCM (обслуживания, основанного на надежности). Поэтому даже там, где все еще существуют централизованные отделы техобслуживания, большая часть их задач переходит в ведение специалистов по эксплуатации.

- Чрезмерное сокращение расходов на техобслуживание означает, что недостает средств на проведение необходимого минимума операций обслуживания с тем, чтобы обеспечить надежную и безопасную работу оборудования. Кроме того, недостаточно средств для определения адекватной политики техобслуживания, которой необходимо придерживаться. Продолжающееся недофинансирование означает дальнейшее ухудшение ситуации.

- Понимание того, что плановые разборки оборудования никоим образом не способствуют повышению его надежности, привело многих специалистов по эксплуатации к мысли, что профилактическое техобслуживание по своей сути — пустая трата времени. К сожалению, многие из них стали негативно отзываться и о работе специалистов, которые поддерживают эти дорогостоящие и не всегда эффективные мероприятия. Это никак не повлияло на положение функции техобслуживания. Существует также опасение, что чрезмерное, неуместное использование операций по техобслуживанию, основанному на прогнозировании, может привести к тому, что кредит доверия проактивному обслуживанию будет полностью исчерпан.

- Потеря отделом техобслуживания своего положения еще больше уменьшила его вес в организации. На многих предприятиях дело дошло до того, что отдел техобслуживания вовсе потерял контроль над своей судьбой. Утрата веры в способность собственных отделов удовлетворять запросам специалистов по эксплуатации является основной причиной того, что техобслуживание часто оказывается той областью, для решения задач которой привлекаются специалисты со стороны. Похоже, бытует мнение (в большинстве случаев его не высказывают вслух и обычно оно ничем не подкреплено), что если собственный персонал не в состоянии справиться с поставленной задачей так, как надо, то кто-то другой может это сделать.

Подобные тенденции вводят в замешательство и способствуют унынию, царящему среди специалистов по техобслуживанию. Это вовсе не означает, что абсолютно все отделы техобслуживания и их менеджеры дошли до такого состояния. Тем не менее, все страдают от этих проблем в той или иной степени.

Ниже рассматриваются возможные пути выхода из этого тупика. Достигается это путем сравнения организации управления физическими активами с устройством управления финансовыми активами и персоналом. Сравнение такого рода используется для того, чтобы сделать выводы о том, как перестроить техобслуживание, а вместе с тем и всю сферу управления материальными активами так, чтобы оно стало незаменимым элементом, способствующим процветанию компании, а работа тех, кто его обеспечивает, оценивалась на должном уровне.

Чтобы рассмотреть все основные элементы управления активами на практике, обратимся к понятию «цепочка создания добавленной стоимости».

Цепочка создания добавленной стоимости

Функция всех организованных форм приложения сил человека заключается в том, чтобы взять первичный продукт, обогатить его и реализовать конечный продукт. На производстве в качестве первичного продукта выступает сырье, обогащается оно путем преобразования в иное качество, а реализация предполагает продажу готового продукта покупателям. В горнодобывающей промышленности первичный продукт представляет собой руду, руда обогащается в результате экстракции и очистки минералов, содержащихся в ней, а последние реализуются производителям. Подобный алгоритм работает и в сфере обслуживания. К примеру, в больницах первичным продуктом являются пациенты, «обогащение» означает лечение их болезней, а ожидаемый готовый продукт — здоровые люди.

Почти все цепочки создания добавленной стоимости, в особенности те, что имеют отношение к деятельности, нацеленной на получение прибыли, состоят из трех основных структурных элементов. На одном конце цепочки — звено снабжения сырьем. В середине — эксплуатационное звено, отвечающее за процесс обогащения. На другом конце — звено маркетинга и сбыта, которое призвано найти потенциальных покупателей и убедить их приобрести результат процесса обогащения, т.е. готовую продукцию.

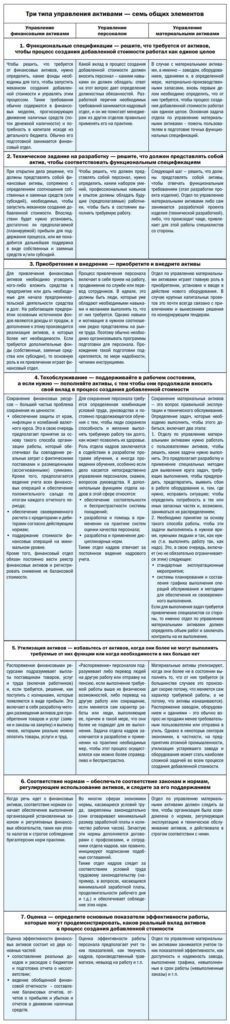

Эти три главных структурных элемента дополняются основными поддерживающими элементами, связанными с управлением активами. Чтобы функционировать, цепочке создания добавленной стоимости необходимы активы трех видов — финансовые активы, персонал (человеческие ресурсы), и материальные активы. Всеми тремя категориями необходимо управлять должным образом, чтобы они обеспечивали поддержку процесса обогащения на высоком уровне. В деталях подходы к их управлению весьма разнятся, но их объединяют семь основных общих элементов: функциональные спецификации, спецификации на разработку, закупка и установка, техобслуживание, реализация, соответствие требованиям и ведение отчетности. (См. таблицу.)

Управление финансовыми активами

Одна из наиболее важных задач, которая не входит в полномочия финансового отдела, — это принятие решений по поводу того, что следует закупать или продавать (за исключением товаров и услуг, которые необходимы ему для собственного пользования). Такие вопросы решают люди, управляющие разными звеньями цепочки создания добавленной стоимости. Финансовый отдел лишь заботится о том, чтобы компания располагала необходимыми финансовыми средствами для осуществления процесса создания добавленной стоимости.

Финансовый отдел в первую очередь выполняет функцию поддержки. Он определяет финансовую политику организации и порядок действий всех участников процесса создания добавленной стоимости с учетом финансовой стороны дела и обеспечивает соблюдение этих процедур. Кроме того, он распоряжается резервными фондами, ведет финансовый учет и при необходимости организует привлечение дополнительных финансовых активов.

Этот отдел обычно состоит из небольшого числа квалифицированных специалистов, начиная с конторских служащих и счетоводов и кончая высококвалифицированными бухгалтерами. Несмотря на свой небольшой размер, финансовый отдел традиционно обладает огромным влиянием в компании. Почти всегда начальник отдела подчиняется непосредственно исполнительному директору. Обычно его должность называется «заведующий финансовым управлением», «заместитель директора по финансам» или «финансовый директор». В подавляющем большинстве случаев он входит в состав совета директоров компании.

Управление персоналом (человеческими ресурсами)

В функции кадрового отдела не входит повседневный инструктаж работников организации (за исключением самих работников отдела). Подобные распоряжения дают менеджеры разных звеньев цепочки создания добавленной стоимости. Отдел кадров способствует снабжению организации необходимым персоналом для осуществления процесса обогащения в соответствии с возложенными на организацию обязательствами.

Как и финансовый отдел, отдел кадров также в значительной мере выполняет функцию поддержки. Он определяет кадровую политику организации и порядок действий всех участников процесса создания добавленной стоимости с учетом кадровой стороны дела, обеспечивает соблюдение этих процедур и ведет кадровый учет. Кроме того, по мере надобности он содействует подбору и трудоустройству дополнительного персонала. Обычно отдел состоит из небольшого числа квалифицированных специалистов. Подобно финансовому отделу, отдел кадров приобретает все больший вес. Все чаще и чаще начальник отдела подчиняется напрямую исполнительному директору, а должность его звучит как «заместитель директора по персоналу» (кадрам) или «директор по персоналу».

Управление материальными активами

И вновь, говоря о задачах управления материальными активами, мы в который раз упоминаем функцию поддержки. На этот раз она подразумевает определение порядка действий всех менеджеров цепочки создания добавленной стоимости с учетом материальных активов, обеспечение соблюдения этих процедур и ведение учета.

Кроме того, среди задач приобретение и установка дополнительного оборудования по мере необходимости. Наблюдая поразительное сходство задач этого и двух других звеньев цепочки создания добавленной стоимости, неизбежно приходишь к мнению, что отдел по управлению материальными активами тоже должен быть небольшим по размеру высокоорганизованным подразделением, обладающим четкой специализацией и имеющим значительное влияние внутри организации.

На деле все далеко не так. Отдел по управлению материальными активами обычно гораздо больше двух других отделов, поле его деятельности более разнородно, не так определённа специализация, и он едва ли обладает таким же влиянием внутри организации. А все вместе означает, что его работа менее результативна. Вероятно, единственной наиболее важной причиной существующей разницы в организации, степени влияния и эффективности работы между отделом по управлению материальными активами и двумя другими отделами является то, что в большинстве случаев помимо определения задач техобслуживания он же и осуществляет их выполнение. Решение текущих задач делает бремя управления практически непосильным.

Журнал Prostoev.NET № 2(3) 2015

Дмитрий Скворцов, ООО «Простоев.НЕТ», по материалам зарубежных публикаций