Управление активами — это не высшая математика, в действительности это можно назвать просто «здравым смыслом», который всегда должен присутствовать в любых вариантах управления техническим обслуживанием. Главное в достижении успеха в управлении активами и оптимизации их вклада в деятельность предприятия — правильное отношение к этому самому «здравому смыслу».

Рациональный подход к взвешенному управлению активами и предоставлению ими услуг или обеспечению производственных процессов на долговременной и безотказной основе, безопасно, действенно и эффективно, являются факторами, обуславливающими текущий статус управления активами. Они останутся основными факторами и в будущем — управление активами имеет потенциал роста внимания к нему по экспоненте применения и бизнес-вклада с переключением внимания с полного следования стандартам на производительность в прогрессивных организациях.

С точки зрения финансово-юридической экспертизы деятельности организации, заинтересованные стороны не должны ожидать чего-то меньшего, чем образцовое руководство и соответствующая производительность базы активов.

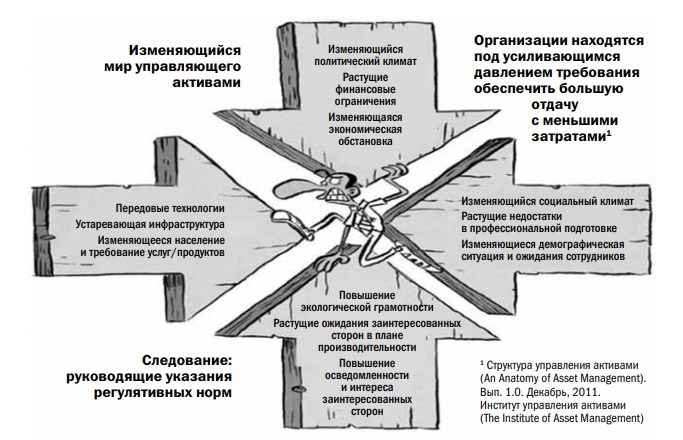

Управление активами — это не инженерная или техническая дисциплина с определенными границами, четкими областями и единым пониманием, а бизнес-дисциплина с потенциалом повышения эффективности бизнеса через гарантию того, что вклад активов обеспечивает оптимальную производительность, будь то производство, уровень услуг или логистическая поддержка. На рис. 1 отображены некоторые из первоочередных требований времени, с которыми сталкиваются менеджеры активов в современном мире.

Рис. 1. Современные менеджеры активов сталкиваются с растущим давлением бесчисленного множества разнообразных требований

История и развитие управления активами

Практики планового профилактического обслуживания зародились в 60-70 годы прошлого столетия, затем последовательно развивались более продвинутые протоколы управления техническим обслуживанием и техники обеспечения безотказности. Все они являются в некотором роде предшественниками управления активами. На раннем этапе развития в области управления активами управление техническим обслуживанием и техника обеспечения безотказности получили большее развитие в частном секторе, в государственном же секторе экономики управление активами получило развитие с выходящими на первый план вопросами следования стандартам.

Приватизация и аутсорсинг получили широкое распространение, так как повысился уровень осведомленности заинтересованных сторон о значительных растущих затратах замены инфраструктуры государственного сектора экономики. Это привело к созданию первых редакций международного руководства управления инфраструктурой (International Infrastructure Management Manual, IIMM), первая версия которого была опубликована в 2000 году.

Международная редакция IIMM 2011 года включала работы групп из Новой Зеландии, Австралии, США, Южной Африки и Соединенного Королевства.

Британским институтом стандартов (British Standards Institute) был разработан документ «Публично доступная спецификация» (Publically Available Specification — PAS) PAS 55, первая редакция которого была опубликована в 2004 году. Его главная задача — стремление урегулировать подход агентов, принимающих на себя юрисдикцию в отношении предприятий государственного сектора, которые были приватизированы или переведены на аутсорсинг, к работе с базами активов стоимостью во многие миллионы долларов.

Этот стандарт эволюционировал в набор стандартов ISO 55000 Международной организации по стандартизации, опубликованный в феврале 2014 года. Участие в разработке стандарта приняла 31 страна. Стандарт ISO 55000 вместе с Глобальным форумом по техническому обслуживанию и управлению активами (Global Forum on Maintenance & Asset Management — GFMAM) по всей вероятности станет основой для дальнейшего развития управления активами. GFMAM, ассоциация профессиональных сообществ технического обслуживания и управления активами, которая в настоящее время включает 10 стран-участниц, сформулировала 39 субъектов управления активами для обеспечения «длительной цели» для «облегчения обмена и согласования технического обслуживания со знаниями и практикой управления активами».

Ассоциация GFMAM опубликовала и поддерживает Спецификацию компетенций для аудитора/оценщика системы управления активами для стандарта ISO 55001.

Также существует множество иных отраслевых изданий и стандартов, посвященных управлению активами, например, получившая высокую оценку публикация 2008 года «Управление жизненным циклом портовых сооружений. Рекомендованная для внедрения практика» Всемирной ассоциации инфраструктур речного и морского транспорта («Life Cycle Management of Port Structures, Recommended Practice for Implementation» World Association for Waterborne Transport Infrastructures — PIANC). Австралийская ассоциация служб водоснабжения (Water Services Association of Australia — WSAA) разработала структуру и систему оценки «Aquamark®», также принятую Международной ассоциацией водоснабжения (International Water Association — IWA), для «обеспечения передового подхода к управлению активами». Правительства австралийских штатов применяют Австралийскую национальную стратегию по управлению активами (Australian National Asset Management Strategy). В Австралии все штаты и территории создали вспомогательную документацию — «Структура и руководящие указания управления активами» (AM Framework and Guidelines).

Размышления о будущем управления активами

Современный подход к управлению активами сосредоточен на системах управления активами и достижении соответствия, но в будущем, по-видимому, гораздо большее внимание будет уделяться оптимизированной производительности активов и их вкладу в бизнес. Для получения максимальной отдачи от вложений в активы владельцы и эксплуатанты активов заинтересованы в надежных, безотказных и безопасных активах, которые обеспечивают эффективное предоставление услуг, процессов или продуктов. У некоторых организаций это получается очень хорошо (то есть они переходят от слов к делу), в то время как другие стремятся просто ставить галочки в клеточках соответствия (то есть просто заниматься разговорами).

На практике различие в уровнях услуг и эффективности организаций очевидно. В идеале оптимизация производительности активов должна охватывать деятельность активов в течение всего срока их службы, однако возможен и подход «жесткой эксплуатации активов» из-за коммерческой выгоды. Это совершенно нормальный подход, принимая во внимание тонкости торговой конъюнктуры, однако он не должен приниматься по неведению: необходимо информированное принятие решения, когда осознаются коммерческое значение, краткосрочные и долгосрочные перспективы. Устойчивый успех в бизнесе зависит в том числе и от того, предусмотрено ли обеспечение возмещения (будущего ремонта) последствий краткосрочных вмешательств, которые могут возникнуть из-за коммерческого давления.

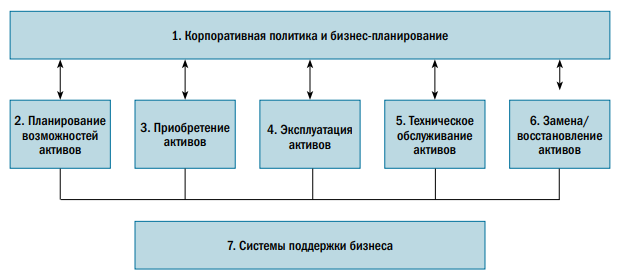

При применении управления активами важно обеспечить полное соответствие корпоративных целей и того, как управление активами применяется на оперативных уровнях в оптимизации вклада управления активами в деятельность организации.

Достижение такого соответствия включает принятие решений на различных уровнях, передачу информации в организации на практике и обеспечение согласования усилий. Эти уровни включают:

- руководство и направление управления активами;

- стратегическое видение;

- тактическое исполнение;

- оперативную реализацию.

Помимо этого, формирование соответствующей среды, контекста и квалификации одинаково важны в достижении оптимизации производительности актива в течение всего срока службы (см. рис. 3).

Факторы успеха управления активами и социальные навыки для технократов

Управление активами исторически развивалось из технических областей, хотя выглядит скорее как бизнес-дисциплина, поскольку все нижеперечисленные пункты играют важную роль в осуществлении целостного подхода к управлению активами на практике:

- лидерство в создании высокоэффективных команд;

- понимание ценности, структуры и корпоративной культуры;

- понимание влияния решений по управлению активами на профили рисков организаций.

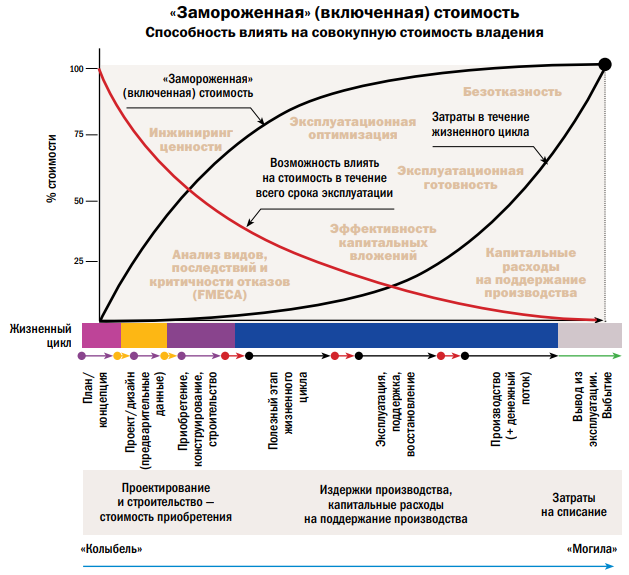

Предотвращение «утечки ценности»

Следующим критически важным элементом является баланс между эффективностью капитальных вложений и оптимизацией эксплуатационной деятельности, областью существующих возможностей. Этому в определенной степени помогает введение понятия «эксплуатационная готовность».

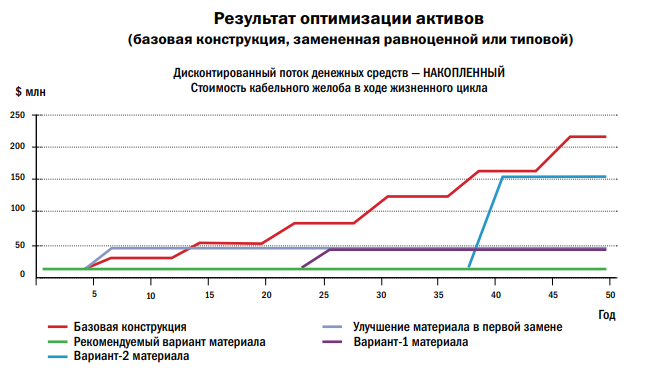

Своевременное привлечение профессионалов управления активами уже на этапе предварительного проектирования жизненного цикла активов обеспечивает минимизацию «утечки ценности». Способность предупреждать «утечку ценности» и максимально использовать возможность влиять на «замороженные» или включенные издержки проиллюстрирована на рис. 4 и последующем примере на рис. 5, демонстрирующем важность создания прочной базы для информированного принятия решений.

Минимизация «утечки ценности» и получение коммерческой выгоды

Пример создания с нуля (Grienfields)

Был получен запрос на разработку планов управления активами для нового инфраструктурного проекта с нуля стоимостью в миллиарды долларов, включающего инфраструктуру морского флота в открытом океане. При анализе рисков проекта были выявлены шесть критических с экономической точки зрения (durability critical) элементов, которые привели к созданию инструментов поддержки принятия решений, отражающих анализ вариантов сценариев. Были созданы модели предложения вариантов на основе различных предположений, в первую очередь касающихся проблемы материала кабельного желоба.

Это показало, что, изменяя материал кабельного желоба и неся примерные дополнительные издержки в 1 млн долларов США,

экономия чистых приведенных издержек составит более 100 млн долларов США. Рисунок 5 иллюстрирует итоговый результат этой первой модели предложения вариантов.

Более высокая готовность активов повышает потенциальные доходы более чем на 4,3 млрд долларов США. Отзыв владельца актива был следующим: «Анализ демонстрирует настоящее предложение вариантов и влияние на потоки поступлений доходов. С точки зрения практического управления активами это превосходная работа».

Разработка вариантов баланса критических с экономической точки зрения позиций вызвала дальнейшие изменения проекта: дополнительные издержки в размере около 2 млн долларов США выразились в экономии чистых приведенных издержек в размере более 400 млн долларов. Никаких дополнительных выгод в готовности продукта выявлено не было.

Итоговый результат: планируемые дополнительные капиталовложения в модификацию проекта в размере 3 млн долларов США выразились в экономии ЧПИ в размере более 500 млн долларов и потенциальном росте дохода в размере свыше 4,3 млрд долларов.

Применение на существующем реконструируемом объекте

Существует возможность достижения коммерческих преимуществ посредством разумного применения управления активами и на работающих предприятиях. В течение жизненного цикла активы с долгим сроком эксплуатации обязательно проходят модернизацию, реконструкцию или восстановление, что является капитальными расходами на поддержание производства. Каждый из таких этапов представляет возможность применения «предложения вариантов», чтобы обеспечить лиц, принимающих решения, вариантами обоснованных решений.

Подход предложения вариантов в управлении активами также может быть применен для обоснования принятия решений в области потенциальных изменений эксплуатационных параметров. Удовлетворение краткосрочных требований может быть вызвано коммерческими вопросами и торговой конъюнктурой, а долгосрочные требования при этом влияют на организационные риски, устойчивость предприятия и профили издержек. Принятие решения при таком выборе обязательно вызывает серьезные сложности, и необходимо не только обеспечить взвешенное принятие таких решений, но и быть готовым к преждевременным отказам активов в результате их «жесткой эксплуатации».

Капиталоемкость (капитальные затраты) против эксплуатационных показателей (эксплуатационные затраты и предоставление услуг)

Дорогостоящие активы могут быть почти так же экономически неэффективны, как и дешевые, которые отказывают преждевременно, поэтому целью управления должно быть достижение наилучшего баланса между капитальными и эксплуатационными затратами. Эксплуатационные показатели должны учитываться вне базы информированного принятия решений и с должным вниманием к будущим рискам и профилям затрат.

Понять неверно.

Потенциальные последствия, влияние на профили рисков организации

Слишком часто решения по активам принимаются без должного внимания к долгосрочным последствиям, особенно в случае активов с долгим сроком службы. Потенциальные долгосрочные виды отказов редко проявляются в краткосрочной перспективе, поэтому их влияние на профили организационных рисков слишком часто недооценивается, пока риск отказа актива не вырастет до точки потенциального катастрофического отказа с разрушительными результатами. Как часто мы узнаем, что руководитель или владелец из года в год сокращали бюджеты на техническое обслуживание только потому, что «мы сделали так в предыдущем году, и ничего не отказало», не думая о том, что когда такое неинформированное принятие решения выйдет боком, последствия могут быть ужасными, даже трагичными.

Для примера рассмотрим проблемы в австралийском энергетическом секторе, вызвавшие пожары и судебные разбирательства по всей стране. По всей видимости, решения по приобретению и техническому обслуживанию энергетической инфраструктуры, принятые десятилетия назад, были сделаны под давлением безотлагательных в тот момент проблем, без прогнозирования будущих рисков, которые могут возникнуть в результате недальновидного анализа.

В результате пожаров, некоторые из которых произошли из-за аварий на электрораспределительном оборудовании, в феврале 2009 года 173 человека погибли, 414 получили ранения, 7 562 человека были эвакуированы. Было разрушено более 3500 сооружений, в том числе 2029 домов. Потери в сельском хозяйстве (были сожжены скот и пашня площадью 1 100 000 акров), бизнесе и торговле были катастрофическими. Для проведения расследования была назначена королевская комиссия, которая обратила внимание на множество проблем, связанных с управлением активами. Окончательный отчет включал следующее: «Электрораспределительные активы региона стареют, и именно возраст активов повлек за собой возникновение трех пожаров 7 февраля 2009 года». Во время расследования комиссия запрашивала у соответствующих организаций такую информацию из области управления активами:

• применяется ли оптимальный вид актива?

• вовремя ли происходит соответствующее техническое обслуживание активов?

• не превышает ли возраст эксплуатируемого оборудования установленный срок эксплуатации?

• имеет ли место надлежащий анализ рисков и режима управления?

• имеется ли надлежащее количество персонала с соответствующей квалификацией, руководством и обучением?

• насколько достаточно финансирование восстановления, замены и модернизации активов? или просто «разумное»?

• каковы должны быть клиентские платежи, чтобы удовлетворить потребности в финансировании?

Вместо вывода

Влияние управления активами осознается всё больше, и ему должно уделяться соответствующее внимание. Когда крокодилы хватают вас за уши, возможно, сложно вспомнить, что первоначальной целью было осушить болото. Иначе говоря, своевременное вовлечение профессионалов управления активами в жизненный цикл актива позволит получить существенную отдачу в виде минимизации рисков.

Prostoev.NET, по материалам иностранных публикаций

Журнал Prostoev.NET № 3(4) 2016