Переосмысление подходов к планированию. Решение вопроса, во что обходится ремонт. Сколько стоит ремонт на самом деле, т.е. не просто затраты на устранение работ, а и потери, которые получаем в связи с тем, что оборудование не работало в нужное время.

ОМК — один из крупнейших российских производителей продукции для ведущих энергетических, транспортных и промышленных компаний. ОМК выпускает трубы различного назначения, железнодорожные колеса, автомобильные рессоры, прокат, чугун, феррованадий, кокс, сверхтонкую стальную полосу.

ОМК основана в 1992 году. В составе ОМК 4 крупных предприятия металлургической отрасли. Трубный комплекс ОМК включает в себя Выксунский металлургический завод (Нижегородская область), Альметьевский трубный завод (Республика Татарстан) и завод «Трубодеталь» (Челябинская область); металлургический комплекс ОМК включает в себя Литейно-прокатный комплекс (Нижегородская область).

В 2010 г. ОМК обеспечила 24 % объема производства труб российскими предприятиями, в том числе 42 % труб большого диаметра, 64 % российского потребления железнодорожных колес. Среди основных потребителей продукции ОМК — ведущие российские и зарубежные компании: «Газпром», «Российские железные дороги», «Лукойл», «АК Транснефть», «Сургутнефтегаз», «Роснефть», «ТНК-ВР», ExxonMobil, Royal Dutch/Shell, General Electric, Samsung. Продукция ОМК поставляется в 20 стран мира.

На предприятиях ОМК работает более 25 тысяч человек.

Также сейчас вводится в действие второй комплекс в составе ВМЗ, который будет заниматься выпуском толстого листа широкого для производства труб большого диаметра, для магистральных трубопроводов, в том числе морских.

В течение последних трех лет в компании шли разные работы с участием внешних консультантов. Мы пытались выработать подход к тому, что такое ремонт и почему он должен быть таким. В конечном итоге был определен критерий, что затраты на ремонты должны быть оптимальными.

Затраты на выполняемые ремонтные работы должны быть «оптимальными» — не «минимальными», а такими, которые гарантируют выполнение производственной программы, но не допускают излишнего расходования выделяемых средств.

Эта позиция была поддержана владельцами компании. Т.е. они говорят: «Мы согласны давать вам деньги на ремонт, только вы скажите — почему они такие?» Вот ответ на вопрос «почему они такие?» пытаемся дать до сих пор.

Что у нас происходит сейчас в части формирования бюджета? Бюджет формируется по двум основным потокам.

- Оцениваются лимиты бюджета в периодах — руб./единицу выпускаемой продукции. Оценка выполняется на основе фактических показателей предыдущих периодов и сравнения с бенчмарками — основными предприятиями-конкурентами.

- На уровне самого предприятия производится бюджетирование «снизу вверх». Формируются планы ремонтных работ поагрегатно, суммируются на уровне цехов, комплексов и завода. Далее выносятся на утверждение в управляющую компанию. При рассмотрении полученных данных учитывается достигнутый факт аналогичных прошлых периодов с поправкой на коэффициент инфляции.

Первый — поток верхнего уровня со стороны управляющей компании. Оцениваются лимиты выделяемых средств, исходя из оценок со смежными предприятиями, аналогичными в своей отрасли, вычисляются некие объемы рублей на ремонт и на тонну выпускаемой продукции либо какую-то другую единицу и определяется, исходя из объемов выпуска продукции в плановом периоде, примерно расход на наши ремонты. Это лимитное ограничение наших ремонтников.

Поток номер два идет снизу. Не скажу, чтобы очень эффективный. Т.е., например, в середине года начинают формировать ремонтную программу и пытаются записать все, что необходимо, вплоть до последнего болта, привязываются к каждому конкретному объекту ремонта. Этим занимаются специалисты в цехах. В дальнейшем эти данные суммируются на уровне цехов и выносятся на уровень предприятия, утверждаются. В конечном итоге эти две цифры сводятся в управляющем комитете в головной компании, и начинается борьба. Как правило, побеждает нижняя цифра, т.к. она более обоснована. Получается, что план и прогнозный бюджет будущего года формируются, исходя из практического бюджета прошлого года с учетом процента инфляции и поправками на крупные капитальные ремонты, которые достаточно хорошо планируются.

Все наши бюджеты формируются в трех статьях: текущий ремонт, капитальный ремонт и содержание основных средств. По вопросу содержания сейчас идут большие споры. Дело в том, что сейчас у нас запускается автоматизация, и мы выделили как отдельный вид работ содержание нашего оборудования и других объектов, куда внесли все, что не детализировано для конкретного объекта ремонта. Если говорить об оборудовании производственных объектов, то это осмотры, обходы, очистка и т.д. Если говорить о зданиях и сооружениях, то это уборка и различные проверки. Все, что невозможно четко и достаточно беспроблемно расписать по объектам выполнения работ. Это называется «техобслуживание».

Параллельно с нашими бюджетными работами формируется так называемая заявочная кампания, т.е. формируется план закупок. В нашей компании очень серьезно поставлен процесс контроля, т.е. абсолютно все закупки проходят тендеры. Тендер длится очень долго. Любой болт выносим на свободный рынок, и с момента объявления потребности до момента получения какого-то материала проходит три месяца, если не больше. Если мы говорим о материале длительного изготовления (нужно шесть месяцев на изготовление) — то это длится целый год. Поэтому у нас небольшая рассинхронизация бюджетного процесса и процесса обретения потребности в закупке.

Поскольку горизонты планирования большие, возникает неточность прогноза, постоянные отклонения, соответственно, у нас имеют место корректировки производственных планов, потому что на горизонте в год спланировать производственную программу редко кому удается точно. Плюс появляются некие заказы, которые меняют загрузку оборудования по подразделениям, соответственно, меняется и ремонтная программа. Но также у нас недостаточно информации о фактическом состоянии оборудования, что не позволяет нам точно спрогнозировать те работы, которые должны выполняться. Все вот эти моменты заставляют нас заниматься постоянным перепланированием. А, как я уже говорил, сейчас у нас идет переосмысление подходов к планированию, мы начали задумываться — во что нам обходится ремонт? Сколько стоит ремонт на самом деле, т.е. не просто затраты на устранение работ, а и потери, которые мы получаем в связи с тем, что оборудование не работало в нужное время, т.е., возможно, мы планировали эту остановку и мы не закладывали график работы оборудования, возможно, мы сорвали выпуск какого-то контракта. Сейчас настраиваются интерфейсы связи с уровнем обслуживания производства, для того чтобы понять на самом деле, что мы теряем, если мы остановили оборудование.

Для компенсации возможных рисков снабжения при перепланировании ремонтных работ выполняются следующие действия:

- Формирование аварийного запаса.

- Формирование нормированных страховых запасов — назначение нормированных уровней хранения ряда материалов и автоматическое пополнение до заданного без необходимости создания отдельной заявки.

- Создание буферных складов поставщиков оборудования.

Мы пытаемся оценить, сколько нам нужно денег, чтобы не допустить незапланированных отказов, которые повлекут за собой потери в производстве. Т.е. мы должны идти на балансе потерь и затрат. Это стандартные основы методологии. Наши риски должны быть аргументированы.

Если мы понимаем, что наши потери несопоставимы со стоимостью наших ремонтных работ, то нужно вливать туда максимальные суммы, чтобы не допустить отказы. Например, на колесопрокатном производстве, когда были очень большие контакты с РЖД и каждая минута простоя стоила сумасшедших денег, сутки простоя могли быть равны стоимости агрегата, который простоял. По сути, там лежал рядом второй цех в запчастях, и любой отказ устранялся максимально оперативно.

И я вижу только один путь в такой ситуации с обеспечением материалов — это формирование неких запасов, которые позволят нам не обращать внимания на закупочную кампанию (6 месяцев), а брать то, что есть на складе, этим пользоваться, и пополнять запасы уже автоматически или либо еще каким-то способом. Т.е. пополнением запасов должен ведать человек, который занимается снабжением, а формированием потребности, первичным выбиранием этих запасов должен заниматься ремонтник.

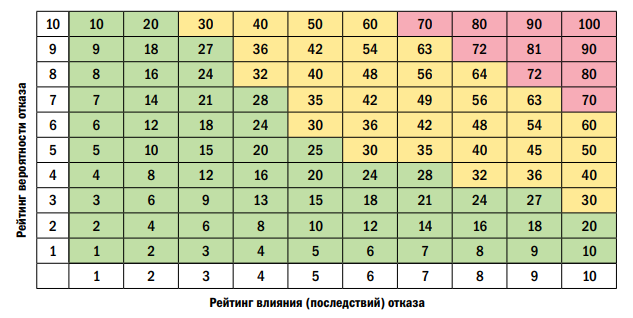

На рис. 1 представлен анализ критичности агрегатов. Сейчас планируется провести работы по оценке критичности всех агрегатов, участвующих в производстве. С одной стороны — это оценка вероятности отказов, с другой стороны — это влияние. Влияние мы рассматриваем как влияние на производство продукции, влияние на потребность персонала, влияние на экологию. Разница в западных и российских подходах следующая. Западники на первое место ставят потребность персонала, на последнее ставят влияние на производство. У нас в точности наоборот. У нас влияние на производство ставится вперед.

Параллельно с оценкой критичности оборудования строится механизм мониторинга потерь, в том числе по причине отказов оборудования: что, когда, по каким причинам, какие последствия? В последствиях может быть не только банальный невыпуск продукции, может быть снижение выпуска продукции, может быть влияние на безопасность персонала.

Что касается компенсации рисков снабжения, мы хотим двигаться к формированию аварийного запаса, некоего НЗ, который можно использовать только в крайних случаях, для того чтобы восстановить аварию, которую никак не могли предусмотреть и запрограммировать. Сейчас этот аварийный запас уже формируется и размещается на складах предприятия.

Второй момент, который сейчас начинает реализовываться, — это формирование страховых запасов. Т.е. для обеспечения снижения горизонтов планирования на ремонт мы должны сформировать некие нормативные запасы по менее стратегическим позициям. Вся номенклатура закупаемых деталей, позиций дробится на группы аналогично матрице критичности, только уже в части снабжения, и в соответствии с этими группами выбирается стратегия пополнения. Если мы понимаем, что без этой запчасти (как, например, расходники) мы можем встать хотя бы на 2 часа (а расходники стоят копейки), лучше мы будем их иметь постоянно.

Сейчас появился новый механизм закупок. На предприятиях достаточно много оборудования крупных поставщиков, предлагающих услуги как по сервису, так и по поставке запасных частей для оборудования, которое они поставили нам в рамках контракта. И они готовы пойти на формирование своих собственных буферных складов, чтобы заказчик не замораживал свои средства, но при этом они делают небольшую накрутку на стоимость этой запчасти, которую они приобрели для себя. Это дает нам возможность получить запчасти не через шесть месяцев, а через три дня. При этом все риски по формированию буферного склада несет сам поставщик оборудования, а мы с себя это снимаем.

Журнал Prostoev.NET № 2(11), 2017

Автор: А.А. Миронов, руководитель направления разработки систем ТОРО, ДИТ